Sterbegeldversicherung: empfehlenswerte Anbieter im Test & Vergleich

- Vielzahl an getesteten Sterbegeldversicherungen

- Tarife lassen sich auf eigene Bedürfnisse anpassen

- für den Notfall vorsorgen

- geringe monatliche Kosten

Sterbegeldversicherungen im Vergleich 2026

- Wartezeit: 24 Monate

- Beitragszahlung bis 85 Jahre

- Überschussbeteiligung im Leistungsfall: ja

Beitrag p.m.

- Wartezeit: keine

- Beitragszahlung bis 85 Jahre

- Überschussbeteiligung im Leistungsfall: nein

Beitrag p.m.

- Wartezeit: 36 Monate

- Beitragszahlung bis 85 Jahre

- Überschussbeteiligung im Leistungsfall: ja

Beitrag p.m.

- Wartezeit: 24 Monate

- Beitragszahlung bis 85 Jahre

- Überschussbeteiligung im Leistungsfall: nein

Beitrag p.m.

- Wartezeit: 36 Monate

- Beitragszahlung bis 65 Jahre

- Überschussbeteiligung im Leistungsfall: ja

Beitrag p.m.

- Wartezeit: 36 Monate

- Beitragszahlung bis 85 Jahre

- Überschussbeteiligung im Leistungsfall: nein

Beitrag p.m.

- Wartezeit: 36 Monate

- Beitragszahlung bis 85 Jahre

- Überschussbeteiligung im Leistungsfall: ja

Beitrag p.m.

- Wartezeit: 36 Monate

- nein

- Überschussbeteiligung im Leistungsfall: ja

Beitrag p.m.

Unsere eigene Bestattung ist eines dieser Themen. Kaum jemand von uns denkt darüber nach, wie die eigene Beerdigung ablaufen soll und noch weniger machen wir uns Gedanken darüber, dass ein Begräbnis auch Geld kostet. Für die Hinterbliebenen stellt der Tod eines Angehörigen schon eine schmerzliche Belastung dar, gleich, ob das Ableben unerwartet oder absehbar war.

Unsere eigene Bestattung ist eines dieser Themen. Kaum jemand von uns denkt darüber nach, wie die eigene Beerdigung ablaufen soll und noch weniger machen wir uns Gedanken darüber, dass ein Begräbnis auch Geld kostet. Für die Hinterbliebenen stellt der Tod eines Angehörigen schon eine schmerzliche Belastung dar, gleich, ob das Ableben unerwartet oder absehbar war.

Finanzielle Belastungen verschlimmern diese Situation unter Umständen noch mehr. Dieser Sachverhalt ist nicht erst seit heute der Fall, Sterbekassen gab es schon zu Zeiten der Römer. In unserer modernen Zeit spielt die Sterbegeldversicherung als Baustein der Hinterbliebenenversorgung ebenfalls eine wichtig Rolle.

Was ist eine Sterbegeldversicherung?

Immer wieder taucht die Frage auf, was ist eigentlich eine Sterbegeldversicherung? Sie zählt im weitesten Sinn zu den Lebensversicherungen. Im Gegensatz zu einer Risikolebensversicherung weiß die Versicherung, dass sie auf jeden Fall eine Leistung zu erbringen hat. Die Versicherungsleistung ist einerseits nicht zweckgebunden, auf der anderen Seite liegt die Zielsetzung aber darin, die Bestattungskosten zu übernehmen. Wie hoch diese Kosten tatsächlich sind, zeigen wir Dir an anderer Stelle.

Wegfall der Krankenkassenhilfe

Bis zum 31.12.2003 erhielten die Angehörigen eines Mitgliedes in einer gesetzlichen Krankenversicherung im Falle des Ablebens des Mitgliedes einen Beerdigungszuschuss. Dieser Zuschuss betrug für den Versicherungsnehmer 525 Euro. Für Familienmitglieder, die familienversicherte waren, zahlten die Ersatzkassen 262,50 Euro. Im Rahmen der Gesundheitsreform 2003 wurde das Sterbegeld jedoch ersatzlos gestrichen. Begründet wurde der Wegfall damit, dass es sich nicht um eine Leistung handle, die gesundheitsfördernd sei. Allerdings bestehen für Arbeitnehmer durchaus noch Ansprüche, sofern der Tod durch einen Arbeitsunfall oder eine Berufskrankheit eingetreten ist. In diesem Fall zahlen die Berufsgenossenschaften eine einmalige Leistung in Höhe von einem Siebtel der Bezugsgröße auf der Grundlage des siebten Sozialgesetzbuches. Die Zahlung erfolgt unabhängig vom Einkommen des Verstorbenen.

Unstrittig ist jedoch, dass keine der hier aufgezählten Varianten ausreicht, um eine Beerdigung in voller Höhe finanzieren zu können. Bei einer zehnjährigen Mitgliedschaft in der IG Metall und einem Bruttoeinkommen von 3.000 Euro im Monat erhalten die Hinterbliebenen 300 Euro – ein Tropfen auf dem heißen Stein.

Wie funktioniert eine Sterbegeldversicherung?

Die Funktionsweise einer Sterbegeldversicherung ist recht einfach.

- Du entscheidest Dich für eine der beiden Tarifvarianten (die wir noch erläutern werden) und setzt einen Begünstigten ein.

- Die Beitragszahlungsdauer endet in der Regel mit dem 85. Lebensjahr.

- Verstirbst Du vorher, wird die Versicherungssumme ausgezahlt.

- Erlebst Du Deinen 85. Geburtstag noch, so fällt ab diesem Zeitpunkt keine Beitragszahlung mehr an. Der Vertrag ruht und verzinst sich weiter.

- Mit Eintritt des Todesfalls wird dann der Betrag zusammen mit den erwirtschafteten Überschüssen an die im Vertrag genannte bezugsberechtigte Person ausgezahlt.

- Wie bereits erwähnt, muss über die Mittelverwendung jedoch kein Nachweis erbracht werden.

Ist eine Sterbegeldversicherung sinnvoll?

Bist Du reich? Hätten Deine Angehörigen im Falle Deines Ablebens Deine Bestattung aus der Portokasse zahlen können? Die Frage, ob eine Sterbegeldversicherung sinnvoll ist, gilt für alle Versicherungen gleichermaßen. Wenn Du soviel Geld besitzt, dass Du alles jederzeit bezahlen könntest, benötigst Du bis auf die Pflichtversicherungen keinerlei Schutz.

Bestattungskosten

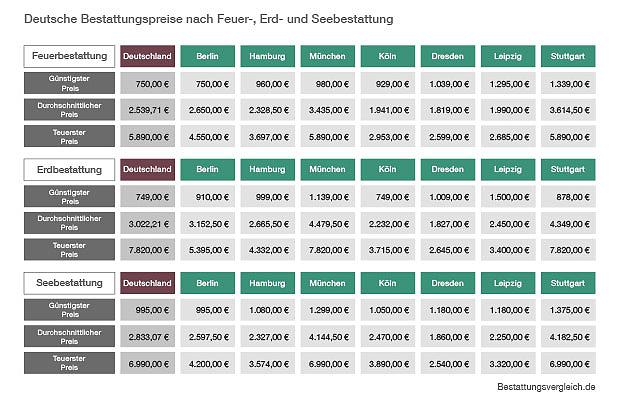

Kommen wir doch an dieser Stelle dazu, diese Gretchenfrage zu beantworten. Erst diese Antwort macht deutlich, weshalb eine Sterbegeldversicherung nicht nur sinnvoll, sondern für viele Menschen sogar notwendig ist. Die nachfolgende Grafik zeigt, wie teuer eine Bestattung tatsächlich ausfällt:

Quelle: Geldidee.de

Hättest Du mit diesen Zahlen gerechnet? Natürlich fallen die Bestattungskosten regional unterschiedlich aus. Neben der Region spielt darüber hinaus auch die Art der Beisetzung eine Rolle. Auch dazu haben wir eine Tabelle, die jedoch nur die Kosten für die jeweilige Form der Bestattung selbst auflistet, nicht die Aufwendungen für Friedhofsverwaltung oder den Steinmetz.

Am teuersten stirbt es sich gemäß dieser Übersicht in München oder Stuttgart, am günstigsten fallen Beisetzungen in Berlin und Hamburg aus. Es stellt sich jedoch die Frage, ob Du aus Kostengründen Deine Familienangehörigen am anderen Ende der Republik beerdigen möchtest oder selbst Deinen Hinterbliebenden dies in Deinem Fall zumuten möchtest.

Wer kommt für die Kosten einer Bestattung auf?

Die spontane Antwort lautet natürlich „die nächsten Angehörigen“. Diese Antwort liegt auf der Hand. Die sogenannten Kostentragungspflichtigen bei einer Bestattung sind gesetzlich geregelt. Der § 1968 BGB regelt die Kostenübernahme: „Der Erbe trägt die Kosten der Beerdigung des Erblassers.“ Die familiäre Verknüpfung zwischen Erbe und Erblasser spielt dabei keine Rolle. Besteht kein Testament, gilt für den Nachlass wie für die Kostentragungspflicht der Beisetzung die gesetzliche Erbfolge. Idealerweise können die Beisetzungskosten durch den Nachlass gedeckt werden. Was passiert aber, wenn weder der Nachlass ausreichend ist noch die Erben genügend Vermögen besitzen, um die Bestattungskosten zu tragen? Halte Dir noch einmal vor Augen, welche Kosten anfallen:

Die spontane Antwort lautet natürlich „die nächsten Angehörigen“. Diese Antwort liegt auf der Hand. Die sogenannten Kostentragungspflichtigen bei einer Bestattung sind gesetzlich geregelt. Der § 1968 BGB regelt die Kostenübernahme: „Der Erbe trägt die Kosten der Beerdigung des Erblassers.“ Die familiäre Verknüpfung zwischen Erbe und Erblasser spielt dabei keine Rolle. Besteht kein Testament, gilt für den Nachlass wie für die Kostentragungspflicht der Beisetzung die gesetzliche Erbfolge. Idealerweise können die Beisetzungskosten durch den Nachlass gedeckt werden. Was passiert aber, wenn weder der Nachlass ausreichend ist noch die Erben genügend Vermögen besitzen, um die Bestattungskosten zu tragen? Halte Dir noch einmal vor Augen, welche Kosten anfallen:

- Bestatter

- Grabstein

- Blumen

- Trauerfeier

- Trauerfeier mit eventuellem anschließendem Beisammensein in einem Lokal

- Friedhofsverwaltung

- Eventuelle Folgekosten für die Grabpflege

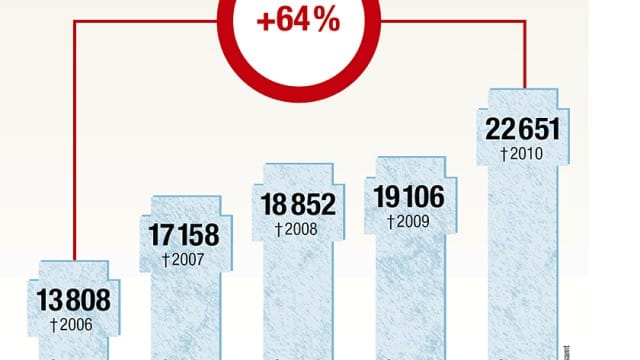

Quelle: foto sz – grafik mainka- quelle statistisches bundesamt

In der Zeit zwischen 2006 und 2010 wuchs die Zahl der Beerdigungen, die durch die Sozialämter bezahlt werden mussten, um 64 Prozent, Tendenz steigend.

Wie hoch sollte eine Sterbegeldversicherung sein?

Es gibt keine Faustformel für die Höhe der Versicherungssumme. Die Wünsche in Bezug auf die Ausrichtung der eigenen Trauerfeier sind so verschieden wie die Menschen selbst. Tatsache ist jedoch, dass die Wenigsten im Vorfeld klären, wie ihre Bestattung ausgerichtet werden soll.

Du siehst, es macht durchaus Sinn, das unangenehme Thema Tod aufzugreifen und mit Deinen Angehörigen durchzusprechen. Dabei spielt nicht nur die Höhe des Sterbegeldes eine Rolle. Eine Grundlage für die Höhe der Versicherungssumme bildet beispielsweise die Überlegung, ob eine Erd- oder Feuerbestattung gewünscht wird. Seebestattungen werden zwar zunehmend populärer, sind aber nicht jedermanns Sache. Es klingt makaber, aber wer zu Lebzeiten seine eigene Beisetzung organisiert, nimmt seinen Hinterbliebenen viel Arbeit und Unentschlossenheit ab. Wie groß wird die Trauergemeinde sein, sollen die Teilnehmer noch ein Fest für den Verstorbenen feiern, oder wird nur ein Begräbnis im engsten Kreis gewünscht? Wer sich zu Lebzeiten mit diesen Fragen auseinandersetzt, weiß, welchen Versicherungsschutz er benötigt, um die Familie zu entlasten.

Todesfallvorsorge – mehr als nur eine Versicherung

Zur Todesfallvorsorge gehört mehr als nur die finanzielle Absicherung. Ein Todesfall in der Familie ist für die Hinterbliebenden zunächst ein Schock. Dennoch müssen in kürzester Zeit wichtige Entscheidungen überfordert.

Wer bekommt die Sterbegeldversicherung?

Eine Sterbegeldversicherung kennt, analog zu einer Risikolebensversicherung und Kapitallebensversicherung, mehrere Beteiligte:

- Versicherungsnehmer

- Beitragszahler

- Versicherte Person

- Begünstigter

Sterbegeldversicherung oder Sterbekasse?

Wir sprechen die ganze Zeit von der Sterbegeldversicherung, aber vielleicht hast Du auch schon einmal den Begriff „Sterbekasse“ gehört und wunderst Dich jetzt, wo die Unterschiede liegen könnten. Grundsätzlich sind beide Vertragswerke in Bezug auf die Leistung identisch.

Aufgrund ihrer sehr speziellen Ausrichtung entfällt eine Regulierung durch die europäischen Vorschriften für den freien Binnenmarkt für Versicherungen. Sterbekassen bieten gegenüber einer Sterbegeldversicherung Vorteile, aber auch Nachteile:

Nachteile:

- Extrem niedrige Verzinsung

- Die Versicherungsleistung kann unter den eingezahlten Beiträgen liegen

- Kaum Rückkaufswert

- Sehr niedrige Beiträge

- Zweckgebundene Auszahlung für die Bestattung

- Zielgruppe sind Versicherungsnehmer mittleren Alters, die über geringe finanzielle Mittel verfügen.

Welche Arten von Sterbegeldversicherungen gibt es?

Bei der Tarifierung von Sterbegeld unterscheiden wir nicht nur zwischen Sterbegeldkasse und Sterbegeldversicherung, sondern bei der Sterbegeldversicherung auch zwischen unterschiedlichen Varianten. Dabei geht es nicht um die Höhe der Versicherungssumme oder die Höhe der Beiträge, sondern um die gravierende Frage, ob Du Gesundheitsfragen beantworten möchtest oder nicht. Darüber hinaus bieten die Versicherer auch Tarife an, bei denen entweder eine Wartezeit kalkuliert wird oder diese Wartezeit entfällt. Wir wollen Dir jetzt einmal die Unterschiede aufzeigen.

| Sterbegeldversicherung | Erklärung |

|---|---|

| mit Gesundheitsprüfung | Die Sterbegeldversicherung mit Gesundheitsprüfung bietet einem gesunden Versicherungsnehmer deutliche Vorteile. Zum einen fallen die Prämien deutlich niedriger aus. Der Versicherer weiß, dass er unter normalen Umständen mit einer durchschnittlichen Besparung des Vertrages rechnen kann und entsprechend besser kalkulieren kann. Entfallen die Gesundheitsfragen, bleibt das Risiko, dass nach Ablauf der Wartezeit das vereinbarte Sterbegeldbe in voller Höhe ausgezahlt werden muss, auch wenn bis dahin nur ein Bruchteil der vereinbarten Beiträge gezahlt wurde. Zum anderen entfällt die Wartezeit. Das bedeutet, dass Du als versicherte Person respektive Deine Angehörigen vom ersten Tag an Anspruch auf den vollen Betrag hast. |

| ohne Gesundheitsprüfung | Aus dem vorherigen Absatz lassen sich die Nachteile der Sterbegeldversicherung ohne Gesundheitsprüfung leicht ableiten. Einerseits fallen die Prämien höher aus, da die Risikoprämie höher angesetzt werden muss. Andererseits legen die Versicherer eine Wartezeit zugrunde. Diese beträgt in den meisten Fällen zwei oder drei Jahre. Verstirbt die versicherte Person innerhalb dieser Wartezeit (Ausnahme Unfalltod), so leistet der Versicherer nur die eingezahlten Beiträge als Versicherungssumme. Ein Leistungsanspruch auf das volle Sterbegeldbesteht erst nach Ablauf der Sperrfrist. Wer jedoch bereits ein Krankheitsbild aufweist, welches sehr negativ ausfällt, kann seine Hinterbliebenen auf diese Art gegen die finanziellen Kosten einer Beerdigung absichern. |

| Laufende Beitragszahlung oder Einmalbeitrag | Wie wir bei der Abgrenzung zur Sterbekasse bereits ausgeführt haben, kannst Du bei einer Sterbegeldversicherung zwischen einer laufenden Beitragszahlung und einem Einmalbeitrag wählen. Gerade wenn Du die Fünfzig überschritten hast, kann der Einmalbeitrag die lohnenswertere Alternative sein. Der Grund liegt in der Verzinsung. Zahlst Du die Prämien ratierlich, fallen Zinsen immer nur auf den bereits gezahlten Beitrag an. Bei einer Einmalzahlung wird die Versicherungssumme von Anfang an in voller Höhe verzinst. Der Faktor Zeit spielt bei Zinsen bekanntermaßen eine entscheidende Rolle. |

Sterbegeldversicherung oder Risikolebensversicherung?

Versicherung ist Versicherung und tot ist tot. Ganz so einfach kann der Sachverhalt nicht beschrieben werden. Du musst Dir vor Augen halten, dass der „Verwendungszweck“ gänzlich unterschiedlich geprägt ist. Eine Risikolebensversicherung dient dazu, die Hinterbliebenen vor den finanziellen Folgen des Todesfalls der versicherten Person zu schützen. Dabei geht es darum, den Lebensstandard einer Familie zu erhalten, wenn der Haupternährer stirbt. Ein anderer klassischer Absicherungsgrund durch eine Risikolebensversicherung stellt eine Baufinanzierung dar. Risikolebensversicherungen werden in den seltensten Fällen über einen Betrag von zehn oder 20 Tausend Euro geschlossen. Die Versicherungssummen liegen in der Regel im sechsstelligen Bereich. Die Sterbegeldversicherung dagegen dient dazu, die finanziellen Aufwendungen für eine Beerdigung zu kompensieren. Aus diesem Grund ist die Höhe auch maximiert. Während sie auf jeden Fall leisten muss, steht die Leistungspflicht bei der Risikolebensversicherung nicht fest. Risikolebensversicherungen werden über einen bestimmten Zeitraum mit einem Höchstalter abgeschlossen. Es macht also wenig Sinn, mit 50 Jahren einen solchen Vertrag mit einer Laufzeit bis zum 85. Lebensjahr zu zeichnen. Verstirbst Du mit 86, erhalten Deine Hinterbliebenen keinen Cent. Darüber hinaus wären die Prämien mit einer solchen Laufzeit absurd hoch. Es gilt also folgender Sachverhalt:

Risikolebensversicherungen und Sterbegeldversicherungen liegen völlig unterschiedliche Absicherungsbedürfnisse zugrunde.

Abgrenzung zur Kapitallebensversicherung

Bei einer Sterbegeldversicherung handelt es sich um einen Versicherungsvertrag, in den Du laufende Zahlungen leistest. Mit diesen Zahlungen baust Du einen verzinslichen Kapitalstock auf, der irgendwann zur Auszahlung kommen wird. Der Auszahlungsbetrag setzt sich aus Deinen Beiträge und den Zinsen zusammen. Was Du bisher über Kapitallebensversicherungen weißt, deckt sich doch mit diesem Sachverhalt, warum differenzieren die Versicherer hier also?

Die beiden Vertragsmodelle unterscheiden sich in der Berechnungsgrundlage. Die Kapitallebensversicherung kommt spätestens zu einem bestimmten, vertraglich vereinbarten Zeitpunkt zur Auszahlung. Der Auszahlungstermin für die Sterbegeldversicherung steht in den Sternen. Durch die kontinuierlich ansteigende Lebenserwartung lässt sich dieser Auszahlungszeitpunkt für den Versicherer nur schwer kalkulieren.

Die Überschussbeteiligung fällt im Vergleich zur Kapitallebensversicherung marginal aus. Während die Zweite durchaus auch dem Vermögensaufbau dienen kann (ein entsprechendes Zinsniveau vorausgesetzt), dient die Erstgenannte nur der Risikoabsicherung. Als Alternative zur Vermögensbildung ist die Sterbegeldversicherung gänzlich ungeeignet.

Die Zielsetzungen bei Sterbegeldversicherungen und Kapitallebensversicherungen sind völlig unterschiedlich.

Sterbegeldversicherung kündigen, beitragsfrei stellen oder beleihen?

Es kann immer einmal vorkommen, dass Du in einen finanziellen Engpass hinein rutschst. Die erste Überlegung vieler Betroffener ist, vorhandene Versicherungen zu kündigen. Du kannst in einem solchen Fall Deine Sterbegeldversicherung natürlich kündigen. Dabei solltest Du aber einige Dinge beachten:

- Der Rückkaufswert ist vergleichsweise niedrig. Er kann unter der Summe der eingezahlten Beiträge liegen.

- Die Kündigung muss schriftlich erfolgen.

- Kündigungstermin ist in der Regel die nächste Hauptfälligkeit.

- Es besteht kein Versicherungsschutz mehr.

- Möglicherweise wird der Auszahlungsbetrag auch noch um die Abgeltungssteuer gekürzt.

Beitragsfrei stellen

Mit dieser Frage kommen wir zur wesentlich besseren Lösung. Stellst Du den Vertrag beitragsfrei, ergeben sich zwei Vorteile:

- Der Versicherungsschutz bleibt in der Höhe der eingezahlten Beiträge bestehen.

- Er erhöht sich zusätzlich um die Zinsen.

- Du kannst den Vertrag jederzeit wieder aufleben lassen und profitierst von den niedrigeren Prämien, da Du bei Vertragsabschluss jünger warst.

Die Beitragsfreistellung ist einer Kündigung jederzeit vorzuziehen.

Beleihen

Da es sich bei der klassischen Sterbegeldversicherung um eine Lebensversicherung mit Sparanteil handelt, ist eine Beleihung grundsätzlich möglich. Vor dem Hintergrund, dass die Versicherungssumme allerdings recht gering ist, fällt auch der Rückkaufswert entsprechend niedrig aus. Ob eine Beleihung daher sinnvoll ist, kannst Du erst nach einem Gespräch mit dem Versicherer genau entscheiden.

Ist die Sterbegeldversicherung pfändbar?

Grundsätzlich muss diese Frage bejaht werden. Ein Versicherungsnehmer, der in die Schuldenfalle gerät und eine Sterbegeldversicherung besitzt, muss damit rechnen, dass ein Gläubiger die Sterbegeldversicherung pfänden möchte. Dabei gilt es aber zu beachten, dass der Bundesgerichtshof einen Betrag von 3.579 Euro als unpfändbaren Freibetrag festgesetzt hat. Der Gläubiger kann nur den darüber hinausgehenden Rückkaufswert verwerten. Die Grenze von 3.579 spiegelt in den Augen der Richter den Betrag wider, den eine durchschnittliche Beisetzung kostet. Nicht berücksichtigt sind allerdings die anfänglich aufgezeigten, noch hinzukommenden Aufwendungen für eine Bestattung.

Grundsätzlich muss diese Frage bejaht werden. Ein Versicherungsnehmer, der in die Schuldenfalle gerät und eine Sterbegeldversicherung besitzt, muss damit rechnen, dass ein Gläubiger die Sterbegeldversicherung pfänden möchte. Dabei gilt es aber zu beachten, dass der Bundesgerichtshof einen Betrag von 3.579 Euro als unpfändbaren Freibetrag festgesetzt hat. Der Gläubiger kann nur den darüber hinausgehenden Rückkaufswert verwerten. Die Grenze von 3.579 spiegelt in den Augen der Richter den Betrag wider, den eine durchschnittliche Beisetzung kostet. Nicht berücksichtigt sind allerdings die anfänglich aufgezeigten, noch hinzukommenden Aufwendungen für eine Bestattung.

Hartz IV

Eine immer wieder kehrende Frage lautet, wie es um die Sterbegeldversicherung bestellt ist, wenn der Bezug von Hartz IV droht. Sollte Dich dieses Thema ebenfalls beschäftigen, kannst Du beruhigt aufatmen. Sie sind zwar nicht in voller Höhe als Einkommen anzusehen, werden aber bis zu einer gewissen Höhe dem Schonvermögen zugerechnet. Aufgrund der vergleichsweise niedrigen Versicherungssummen übersteigen Sterbegeldversicherungen selten das Schonvermögen.

Kann ich eine Sterbegeldversicherung von der Steuer absetzen?

Ob sich die Prämien allerdings steuerlich tatsächlich auswirken, kommt auf den Einzelfall an. In der Regel schöpfen die Beiträge zur Krankenversicherung die Höchstbeträge für die Vorsorgeaufwendungen aus. Für sozialversicherungspflichtige Arbeitnehmer liegt der Höchstbetrag bei 1.900 Euro im Jahr, für Steuerpflichtige ohne Arbeitgeberanteil zur Krankenversicherung bei 2.800 Euro im Jahr.

Ist die Leistung der Sterbegeldversicherung steuerpflichtig?

Die Frage nach der Steuerpflicht kann nicht pauschal mit Ja oder Nein beantwortet werden. Im Hinblick auf die Einkommensteuer müssen sich die Begünstigten keine Sorgen machen, die Sterbegeldversicherung ist einkommensteuerfrei. Allerdings fällt die Versicherungsleistung in den Nachlass des Verstorbenen. Daher kann es sein, dass auf die Auszahlung des Versicherungsbeitrages Erbschaftssteuer anfällt.

Die wichtigsten Vergleichsmerkmale

Wir möchten, dass Du bei der Auswahl Deiner Sterbegeldversicherung weißt, worum es geht, worauf Du achten musst und welche „Randerscheinungen“ wichtig sind. Nachdem Du Dich durch alle notwendigen Fakten durchgearbeitet hast, wollen wir Dein Augenmerk jetzt auf die Merkmale lenken, auf die Du beim Vergleich der Anbieter achten solltest.

| Kriterium | Erklärung |

|---|---|

| Preis | Dein erster Blick wird dem Preis gelten. Bei identischem Versicherungsbetrag wirst Du allerdings feststellen, dass es durchaus Abweichungen im Preisniveau gibt. Ausschlag auf den Preis gibt natürlich die Laufzeit |

| Laufzeit | Als Endalter setzen einige Versicherer das 65. Lebensjahr an, andere das 85. Lebensjahr. Einige wenige unterstellen eine lebenslange Beitragszahlung. Es ist allerdings ein Irrtum zu glauben, dass die Prämien um so niedriger ausfallen, je länger die Beitragszahlungsdauer währt. Achte beim Vergleich auf das Endalter. |

| Wartezeit | Beachte bei einem Tarif mit Wartezeit: Die Versicherungsunternehmen handhaben die Wartezeiten unterschiedlich. Darüber hinaus gibt es kein einheitliches Vorgehen in Bezug auf die Quotierung der Versicherungssumme, wenn die versicherte Person während der Wartezeit verstirbt. Um es salopp zu formulieren: Die einen zahlen mehr, die anderen weniger aus. Wichtig ist, dass auch in den ersten zwölf Monaten nach Vertragsabschluss eine quotierte Leistung erbracht wird! |

| Gesundheitsfragen | Entscheidest Du Dich für einen Tarif mit Gesundheitsfragen, kann es Dir bei Vorerkrankungen passieren, dass Du einen Risikozuschlag bezahlen musst. Dafür ist im Umkehrschluss sichergestellt, dass die Hinterbliebenen von Beginn an den vollen Betrag ausgezahlt bekommen. |

| Unfalltod | Einige Gesellschaften bieten bei Unfalltod die doppelte Versicherungssumme an. Die Beerdigungskosten hängen nicht davon ab, ob der Verstorbene an einem Infarkt oder einem LKW gestorben ist. Die doppelte Summe stellt, mit Verlaub, in Bezug auf die Prämie hinausgeworfenes Geld dar. Wichtig ist, dass bei Unfalltod während der Wartezeit Anspruch auf die volle Summe besteht. |

| Pflegebedürftigkeit | Je älter wir werden, um so größer ist die Wahrscheinlichkeit, dass wir zum Pflegefall werden. Einige Anbieter verzichten bei Pflegebedürftigkeit auf die Fortführung der Beitragszahlung. In diesem Fall wird der Vertrag bei vollem Anspruch beitragsfrei gestellt. |

| Assistanceleistungen | Sterbegeldversicherungen sind heute bei einigen Anbietern weit mehr, als nur die finanzielle Absicherung der Begräbniskosten. Viele Versicherer bieten mit ihren Policen zusätzliche Assistanceleistungen. Dabei handelt es sich beispielsweise um eine Beratung zum Erstellen eines rechtlich wasserdichten Testamentes. Einige Sterbegeldanbieter kooperieren mit Bestattungsunternehmen und ersparen den Hinterbliebenen die Suche nach einem Bestatter. |

Unser Vergleich für Sterbegeldversicherungen beantwortet Dir alle diese Fragen, sodass es am Ende ein Leichtes ist, die richtige Police zu finden.

Ab wann kann ich eine Sterbegeldversicherung abschließen?

Auch diese Frage beantwortet unser umfassender Sterbegeldvergleich. Das Eintrittsalter ist bei Weitem nicht bei allen Versicherungsgesellschaften identisch.

Die Prämien sind in diesem Fall allerdings so hoch, dass die Versicherungssumme bei durchschnittlicher Lebenserwartung in der Regel die Summe der eingezahlten Prämien unterschreitet – ein eher schlechtes Geschäft.

Was kostet die Sterbegeldversicherung im Monat?

Die für Dich wahrscheinlich wichtigste Frage beantworten wir zum Schluss. Die Antwort darauf liegt bei Dir, denn es sind völlig individuelle Faktoren, welche den Preis am Ende bestimmen:

Die für Dich wahrscheinlich wichtigste Frage beantworten wir zum Schluss. Die Antwort darauf liegt bei Dir, denn es sind völlig individuelle Faktoren, welche den Preis am Ende bestimmen:

- Dein Eintrittsalter

- Dein gewünschtes Endalter für die Beitragszahlungsdauer

- Wartezeit oder Beantwortung der Gesundheitsfragen

- Die gewünschte Versicherungssumme

Fazit

Ähnlich wie bei der Pflegeversicherung kann es übrigens in Deinem eigenen Interesse sein, wenn Du einmal darüber nachdenkst, eventuell für Deine Eltern eine Sterbegeldversicherung abzuschließen. Am Ende ist es ein Rechenexempel. Ob es sich lohnt, weißt Du aber erst, wenn Du die Berechnung angestellt hast.

Kommentarbereich geschlossen.