Solidar Sterbegeldversicherung

![]()

- Mindestversicherungssumme 500 €

- Mindesteintrittsalter nur 14 Jahre

- Kinder unter 14 können bei Eltern mitversichert werden

- 2 Tarife mit unterschiedlicher Beitragszahlungsdauer

- Sofortrabatt auf den Beitrag

- Rückkaufswert immer 95%

- Maximale Summe nur 8.000 €

- Servicezeiten sehr eng gesteckt

Leistungen:

Altersbegrenzungen:

Service:

Fazit: sehr gutes Preis-Leistungs-Verhältnis

gut

Direkt zu den Top-Themen: Gesundheitsprüfung & Wartezeit, Fazit & Bewertung

Die Solidar gehört mit über 90.000 Mitgliedern zu den größten, auf Sterbegeldversicherungen spezialisierten Anbietern. Das Unternehmen ging aus der Sterbegeldversicherung des Krupp-Konzerns hervor und firmiert als Versicherungsverein auf Gegenseitigkeit. Die Gründung erfolgte am 1. April 1922 von Mitarbeitern des Gußstahlwerkes Bochumer Verein als „Sterbeunterstützungseinrichtung der Angestellten des Bochumer Vereins“. Im Jahr 2014 verwaltete der Versicherer einen Beitragsbestand von 145 Millionen Euro. Sowohl die Zeitschrift Öko-Test als auch die Zeitschrift Finanztest bescheinigt der Solidar gute und faire Konditionen.

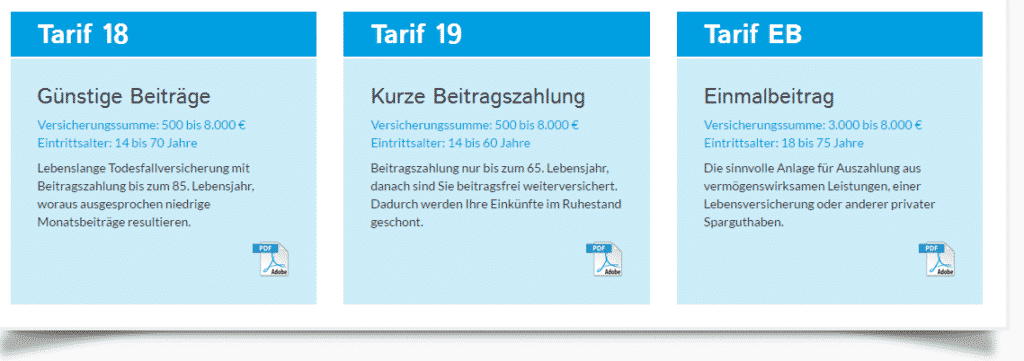

Die 3 Sterbegeldversicherungen der Solidar

Die Sterbegeldversicherung tritt mit drei unterschiedlichen Tarifen an. Neben dem Tarif EB mit Einmalbeitrag stehen noch der Tarif 18 mit einer Beitragszahlungsdauer bis zum 85. Lebensjahr und der Tarif 19 mit einer abgekürzten Beitragszahlungsdauer bis zum 65. Lebensjahr zur Verfügung. Die Tarife 18 und 19 können mit Versicherungssummen zwischen 500 € und 8.000 € abgeschlossen werden. Die Mindestsumme für „EB“ beläuft sich auf 3.000 €. Das Eintrittsalter bei „18“ kann zwischen 14 und 70 Jahren liegen. Bei „19“reicht die Bandbreite von 14 – 60. Der Einmalbeitrag setzt ein Mindesteintrittsalter von 18 voraus, kann aber bis 75 gezahlt werden.

- Die Solidar bietet drei Tarife an, einer davon gegen einen Einmalbeitrag.

- Je nach Tarif beträgt die Mindestversicherungssumme 500 € oder 3.000 €.

- Versicherungsnehmer können sich bis maximal 8.000 € absichern.

- Das Mindesteintrittsalter bei den Tarifen mit laufender Beitragszahlung liegt bei 14.

- In den Tarifen 18 und 19 sind Kinder unter 14 Jahren für fünf Cent pro 500 € mitversichert.

- Die Solidar sieht generell eine Wartezeit von drei Jahren vor.

- Bei vorzeitiger Vertragsauflösung erhält der Versicherungsnehmer 95 % des vorhandenen Deckungskapitals ausgezahlt.

- Im Fall eines Unfalltodes zahlt die Versicherung automatisch die doppelte Versicherungssumme aus.

Die Bedingungen & Leistungen der Solidar

| Leistung / Bedingung | Details |

|---|---|

| Gesundheitsprüfung & Wartezeit | Solidar bietet grundsätzlich keinen Tarif mit Gesundheitsfragen an. Die Wartezeit beträgt bei dem Bochumer Anbieter drei Jahre. Innerhalb dieser Zeit gliedert sich die mögliche Leistung im Fall des Todes der versicherten Person folgendermaßen:

|

| Eintrittsalter | In den beiden Tarifen „18“ und „19“ ist das früheste Eintrittsalter mit 14 möglich. „EB“ sieht ein Mindesteintrittsalter von 18 Jahren vor. Als Obergrenze gilt für den Tarif 18 das 70. Lebensjahr, für den Tarif 19 das 60. Lebensjahr und für den Tarif EB das 75ste. |

| Versicherungssumme | Die Mindestversicherungssumme in den Tarifen 18 und 19 beträgt 500 €, bei Einmalzahlung 3.000 €. Der Höchstbetrag beläuft sich auf 8.000 €, steigt aber noch durch die Gewinnanteile. |

| Beitragsfreistellung | Die Sterbegeldversicherung kann jederzeit beitragsfrei gestellt werden. Für „18“ erfolgt die automatische Beitragsfreistellung mit 85. Im Tarif 19 wird der Vertrag ab 75 automatisch beitragsfrei weitergeführt. |

| Vorzeitige Kapitalentnahme | Die Solidar sieht keine teilweise Entnahme des angesparten Kapitals vor. In diesem Fall muss der Versicherungsnehmer den Vertrag kündigen. Es kommen dann 95 % des angesparten Deckungskapitals zur Auszahlung. |

| Service | Das Service-Team steht telefonisch unter einer kostenlosen Sonderrufnummer zur Verfügung. Die Zeiten, zu denen eine telefonische Beratung erfolgt, ist von Montag bis Donnerstag in der Zeit zwischen 8 Uhr und 16:30 Uhr und am Freitag von 8 Uhr bis 14:30 Uhr. Weitere Services, wie Vorsorgeinformationen oder Erbschaftsberatung bietet die Solidar nicht an. |

Sterbegeld, Steuerpflicht & Wartezeiten

Höhere Versicherungssumme

Versicherungssummen sind bei Sterbegeldversicherungen generell auf maximal 25.000 € limitiert. Die Solidar liegt mit 8.000 € eher im unteren Bereich, bietet dafür aber auch einen Einstieg mit nur 500 €, der jederzeit aufgestockt werden kann. Der relativ niedrige maximale Summe stehen jedoch überdurchschnittliche Zinserträge gegenüber.

Steuern

Die Leistungen aus der Sterbegeldversicherung unterliegen nicht der Einkommensteuerpflicht. Sie können allerdings der Erbschaftssteuer unterliegen, wenn die Erbschaft die Freigrenze des Begünstigten übersteigt.

Wartezeit

Die Versicherungssumme übersteigt die gezahlten Beiträge in dieser Zeit bei Weitem. Würde eine überdurchschnittlich hohe Anzahl versicherter Personen in den ersten drei Jahren sterben und vollen Anspruch auf die vereinbarte Versicherungssumme haben, wäre dieser Umstand für das Unternehmen fatal. Aus diesem Grund haben alle Versicherungsgesellschaften beim Sterbegeld entweder einen Zeitpuffer bis zum Anspruch auf den vollen Betrag eingebaut oder bestehen auf Gesundheitsfragen.

Die wichtigsten Details im Überblick

| Leistung | Details |

|---|---|

| Sterbegeld | Frei wählbar zwischen 500 € und 8.000 €. Bei Einmalbeitrag mindestens 3.000 € |

| Gesundheitsfragen | Nein |

| Wartezeit | Ja, 36 Monate |

| Beitragsfreie Fortführung | Im Tarif 18 ab 86, im Tarif 19 ab dem 76 |

| Entnahme während der Laufzeit | Nein |

| Mindestalter | 14 Jahre |

| Höchstalter für Abschluss | Im Tarif „18“ 70 Jahre, bei „19“ 60 Jahre, bei „EB“ 75 Jahre |

| Freie Wahl des Begünstigten | Ja |

| Beitragsfreistellung auch bei Pflegebedürftigkeit? | Nein |

| Informationen zur „Todesfallvorsorge“, bspw. Beratung zum Erbrecht | Nein |

| Vermittlung an Bestatter | Nein |

| Online-Abschluss möglich | Ja |

| Kontakt zum Versicherer | Telefonisch |

Fazit & Bewertung zur Solidar Sterbegeldversicherung

Das Preis-Leistungs-Verhältnis der Solidar zielt darauf ab, was Versicherungsnehmern am wichtigsten ist: eine hohe Leistung für eine niedrige Prämie. Auch wenn die maximale Versicherungssumme mit 8.000 Euro eher niedrig ausfällt, erwirtschaftete der Versicherer in der Vergangenheit hohe Gewinne, die bei einem normalen Versicherungsverlauf einen ausreichenden Kapitalstock aufbauen. Interessant ist die Variante, Kinder unter 14 Jahren bei den Eltern mitzuversichern. Positiv fällt auch auf, dass die Versicherungsnehmer zwischen zwei Laufzeitmodellen wählen können. Die niedrige Einstiegssumme von 500 Euro richtet sich auch an Menschen mit eher kleinem Geldbeutel.